안녕하세요. 헷갈리고 또 헷갈리는 금융관련지식을 아주 쉽게 전달해드리는 금융전문가 '박대리'입니다.

이번 포스팅의 주제는 <예금 vs 적금 차이점, 어떤 게 더 유리할까요?> 입니다.

재테크 입문자들이 가장 선호하는 저축상품은 정기적금과 정기예금입니다. 가장 대중적이면서 친숙한 데다 원금이 보장돼 특별한 공부 없이도 시작할 수 있기 때문인데요.

그러나 적금과 예금의 차이를 정확히 아는 사람은 의외로 적다. 이 차이점을 알더라도, 헷갈려하는 사람이 생각보다 많아요.

보통 표면금리는 예금보다 적금이 더 높지만 원금이 같다면 실제로 손에 쥐는 이자는 예금이 더 높습니다. 왜 이런 차이가 나는 걸까요? 지금부터 천천히 설명드리도록 하겠습니다.

적금이란?

돈을 여러 번에 걸쳐 납입하는 방식의 저축입니다. 일정 기간 동안 정해진 금액을 내고 만기 때 찾을 수 있죠. 대표적으로 ‘자유적금’, ‘정기적금’으로 나뉩니다.

1. 정기적금: 정해진 기간에 일정 금액을 내는 방식의 적금이에요. 만기 전에 출금할 수 없고, 만기일이 되면 약정한 금액을 받을 수 있습니다.

2. 자유적금: 정해진 금액 없이 자유롭게 적립할 수 있습니다.

예금이란?

돈을 한 번에 납입하는 방식의 저축입니다. 돈을 보관하는 기간과 방식에 따라 크게 ‘보통예금’과 ‘정기예금’으로 나뉩니다.

1. 보통예금: 보관 금액과 기간의 제한이 없어요. 언제든 입금과 출금이 가능하죠. 체크카드와 연결해 사용하는 입출금통장이 보통예금입니다.

2. 정기예금: 정해진 금액을 일정 기간 맡겼다 다시 찾아가는 방식의 예금이에요. 예를 들어 100만 원을 1년간 은행에 맡기면 1년 후에 100만 원+이자를 받을 수 있죠. 보통예금과 달리 약속한 기간이 끝날 때까지는 출금할 수 없습니다.

적금 vs 예금, 어떤 게 더 유리할까?

지금 당장 수중에 1,200만 원이 있다고 가정해보겠습니다. 그러면 매달 100만 원씩 내는 정기적금을 드는 게 좋을까요? 아니면 1년짜리 정기예금을 드는 게 좋을까요?

결론부터 말하자면, 정기예금이 더 유리합니다.

| 항목 | 예금 | 적금 |

| 목적 | 자산 보관 및 이자 수익 | 목표 자금 마련 |

| 납입 방식 | 일시불 또는 자유롭게 입출금 | 매달 정해진 금액 납입 |

| 이자 지급 | 만기 시 또는 정기 지급 | 만기 시 원금과 이자 지급 |

| 유동성 | 상대적으로 높음 | 중도 해지 시 불이익 |

| 저축 습관 | 저축 습관 형성에 덜 도움됨 | 저축 습관 형성에 도움됨 |

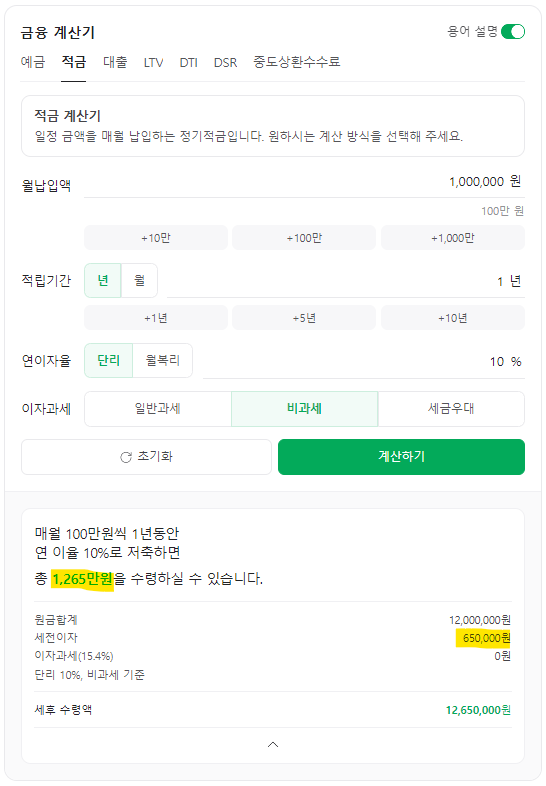

금액과 금리가 같을 때는 적금보다 예금의 이자가 더 많아요. 예시로 알아볼까요?

왼쪽이 예금, 오른쪽이 적금입니다. 결과는 아래와 같습니다.

정기예금

원금: 12,000,000원

예금기간: 1년

연이자율: 10%

이자과세: 비과세

이자수익: 1,200,000원

수령액: 13,200,000원

정기적금

월납입액: 1,000,000원

적립기간: 1년

연이자율: 10%

이자과세: 비과세

이자수익: 650,000원

수령액: 12,650,000원

정기예금에 1,200만 원을 예치한 사람이 있어요. 이 사람이 1월 1일에 1,200만 원을 예치하면 다음 해 1월 1일에 1,200만 원+120만 원(세전 이자)을 받을 수 있죠. 정기예금 가입자는 예치 기간 내내 같은 이자를 받기 때문이에요.

반면 정기적금은 그렇지 않아요. 1월에 낸 100만 원에는 12개월간 10%의 이자가 붙지만, 2월에 낸 100만 원에는 11월간, 3월에 낸 100만 원에는 10개월간만 10%의 이자를 받을 수 있어요. 즉, 매달 납입하는 금액에 따라 이자가 달라지는 거죠.

그래서 최종적으로는 550,000원의 차이가 발생하게 되었습니다.

더 쉽게 설명해드릴까요?

예금의 이자율은 적금의 이자율에 x2 를 한 것과 비슷합니다

즉, 예금을 들 지 적금을 들 지 고민하고 있다면, 각각의 이자율이 얼마인지 확인을 하고, 적금의 이자율이 예금의 이자율에 x2를 한 것보다 낮다면, 이럴때는 무조건 예금을 드는 것이 유리합니다.

오늘은 이렇게 '적금과 예금'의 차이점에 대해서 알아보았는데요. 어떠셨나요? 도움이 되셨나요?

다음에는 보다 더 유용한 정보를 가지고 친절하게 설명드리도록 하겠습니다. 감사합니다.

'금융·재테크' 카테고리의 다른 글

| 대출용어 <신용점수> 자세히 알아보자 (0) | 2024.09.17 |

|---|---|

| 비상금대출 완벽 정리 (종류, 장단점, 자격조건, 거절) (0) | 2024.09.17 |

| 신한은행 정기예금 금리 비교 (최고 3.51%) (0) | 2024.09.09 |

| 국민은행 정기예금 금리 비교 (최고 3.35%) (3) | 2024.09.04 |

| 신협 정기예금 금리비교 (최고 3.80%) (0) | 2024.08.30 |